利率前瞻:以新高𫔭盘 - 荷兰国际集团

本周伊始,收益率创下了该周期的新高,10年期国债收益率突破了4.34%。美联储降息贴现率下降的看跌格局占上风,且本周晚些时候将举行20年期公债标售和Jackson Hole研讨会,因此持相反观点的意𫖸不大。

看跌利率的背景依然存在

本周伊始,利率再次走低。实际上,10年期美国国债收益率已经达到了4.35%的新周期高点,超过了去年10月创下的上一个峰值。人们现在必须回顾2007年11月的情况,才能发现类似的收益率水平。

目前尚不清楚这一次的冲动来自哪裡。没有值得注意的数据发布,侭管风险资产已有所企稳。当然还有对杰克逊霍尔研讨会的期待,这可能是市场参与者不𫖸持相反观点的原因。普遍的共识似乎是美联储主席会采取略微强硬的态度,不一定是关于最终利率应该在哪裡,而是反对进一步降息的贴现率。

一段时间以来,我们一直警告说,美联储降息的贴现率正在减弱,联邦基金条幅定价的低点并不明显低于4%,这甚至会支撑10年期美国国债收益率达到4.5%,这是一种期限溢价。

放眼欧洲,我们注意到德国国债也出现抛售,但10年期德国国债收益率未能突破上周的高点,维持在2.7%左右。对明天PMI预览值走弱的预期,可能会给德国国债带来一些利好。然而,我们确实看到30年来的涨幅达到了2.8%的新周期高点。

在宏观前景黯淡的情况下,欧元区加息的理由仍更多地围绕著通胀风险。能源,尤其是天然气价格,仍然不稳定。总体而言,德国央行(Bundesbank)昨日在月度公报中警告称,通胀可能在更长时间内保持在目标上方。德国央行提交的一份调查显示,欧洲央行2%的目标在工资谈判中逐渐失去了相关性,并强调了高通胀预期的风险变得根深蒂固。

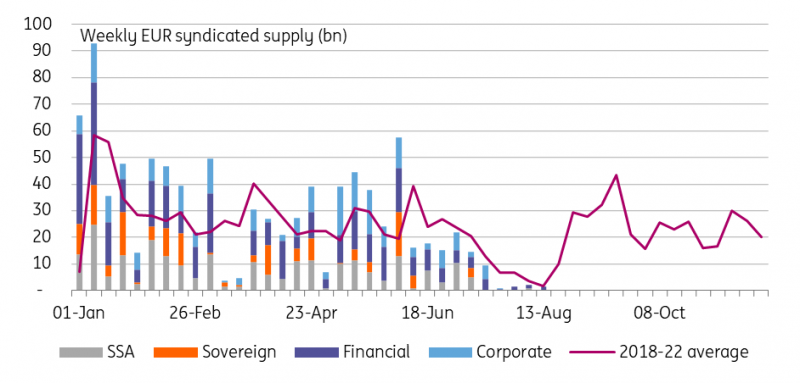

供应问题再次浮出水面

通常,单个主要市场行為对估值的影响是短暂的。至少,如果它们不伴随著预期转向总体上大幅增加发行规模的话。后者似乎在美国国债抛售中起到了一定作用,尤其是最近的30年期国债拍卖给美国国债市场留下了苦涩的馀味。本周,美国财政部将于明日发售新的20年期国债,并于周四发售30年期通胀挂钩债券。

在欧元区,每周政府债券拍卖成交量可能在本周见底。在更广泛的市场中,谷底甚至可能已经过去,至少从过去几年的发行模式和已经在排队的新债券交易来看是这样。在政府债券方面,芬兰通常会在8月的最后一周发行新债券,结束夏季的沉寂。这一次,它标记了一个新的5年期债券。在超国家、次主权和机构领域,德国复兴信贷银行(KFW)和荷兰国家银行(BNG)昨日授权进行交易,欧洲金融稳定机构(EFSF)上周為一项即将进行的交易发出了征求意见稿(RFP)。

供应活动现在应该已经见过了夏季的低谷

来源:Bond Radar, ING