利率前瞻:债券仍压力沉重 - 荷兰国际集团

美国10年期国债收益率一度跌至4%以下,但经过了一段时间的避险,才勉强跌至这一水平。基于基金利率的远期贴现率,10年期国债收益率在4%以上有一个更自然的位置(这一点没有实质性变化)。

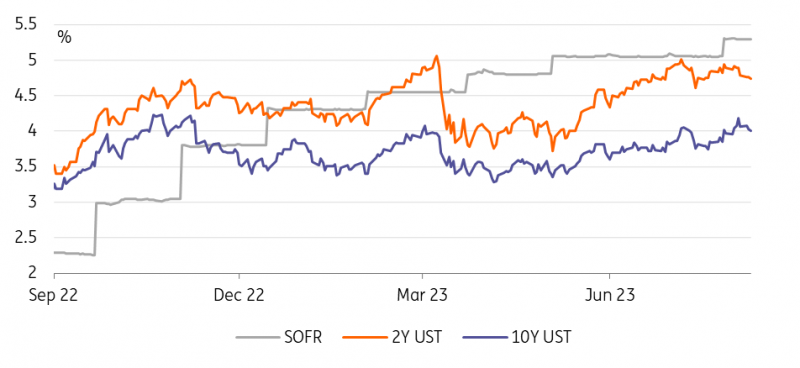

美国国债收益率已从上周的高点回落,但仍感受到净上行压力

在一轮避险之后,美国10年期国债收益率短暂回落至4%以下,远低于上周五4.2%的高点。这可能一直是压低美国10年期国债收益率的最乾净的途径。但它并没有长期保持在4%以下,我们仍然认為,10年期国债收益率在4%以上更為自然,至少目前如此。在基金利率较低的情况下,10年期国债的远期贴现率应该有20-30个基点的溢价,而这一溢价仅略低于4%。

我们还将在周四得到通胀数据,可能会证实美国的整体通胀回升至3.5%,而核心通胀发现很难在5%以下取得实质性突破。在环比0.2%的基础上,该指数分别為3.3%和4.7%。这些数据比过去要好得多(总体数据达到9%的峰值),而7月份总体数据的上升只是基数效应。但通胀动态还没有进入所谓的舒适区。

我们还将在本周内继续供应。周二举行的3年期国债拍卖反响良好。它得到了很好的覆盖,看到了强劲的间接𧹒盘(包括央行),而且没有尾部(或者从技术上讲是负面的,这很好)。随著10年期和30年期国债的拍卖在未来几天进行,未来还有更多的期限可以下调。自上次郊游以来,供应量增加了。应该把它取下来。

事实上,过去几周的数据显示,侭管债券收益率面临上行压力,但对这一期限的需求依然良好。如果没有这种𧹒盘,10年期美国国债收益率很可能已经突破了4.25%的历史高点。对𧹒家来说,我们仍然处于比以前更好的水平。但供应也是一个需要减轻的负担,给市场利率带来上行压力。

从最近的峰值来看,但我们认為10年期国债收益率目前更自然地高于4%

来源:Refinitiv, ING