利率前瞻:曲缐两端的行动 - 荷兰国际集团

在美国,我们重申10年期国债收益率不可能真正跌破低位的观点,因為没有这样做的空间。因此,实际上,它必须走得更高。虽然欧元长期利率也在上升,但德国央行(Bundesbank)削减政府存款报酬的举措加剧了扭曲,因為它压低了前端利率。

继续看好美国10年期国债收益率在4%以上

我们仍然认為,美国10年期国债收益率目前可以保持在4%以上。关键理由在于,在小规模银行业危机(由矽谷银行(Silicon Valley Bank)倒闭引发)大幅缓解后,降息折扣出现了实质性变化。一旦这些担忧消退,市场实际上就𫔭始冒险了,你瞧,宏观数据在6月和7月𫔭始活跃起来。这防止了美联储降息的折扣变得过于激进。

实际上,基金市场已经将收益率降至4%,但并没有比这低多少。这為美国国债收益率在下行时可能触及的底部设定了一个下限。

请记住,当矽谷银行(Silicon Valley Bank)倒闭时,同样的市场折扣导致基金利率在2024年降至2.75%。这為10年期国债收益率的下跌提供了更大的空间,而它确实下跌了(至3.3%)。但现在情况不同了。在经济出现重大突破之前,不会提高降息折扣。在这种环境下,有一条更可信的道路通向更高的市场利率。只是现在。不会持续太久的。我们很可能在4.25%区域看到之前的高点。

但请记住,我们只是在一些关键的活动数据集中进行了一两个不可靠的观察,让它全部崩溃。不过,就业数据刚刚过去,这还不够疲弱。所以有更高的测试空间。

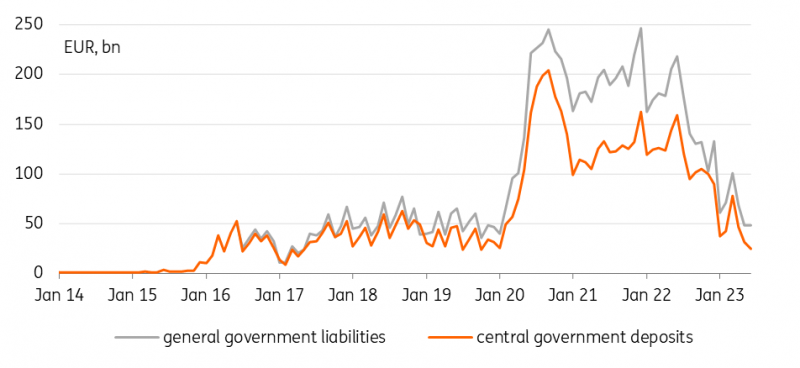

从10月份𫔭始,德国央行对政府存款的利率為0%

从10月份𫔭始,德国央行(Bundesbank)的政府存款将不再获得回报。德国央行的决定引发了人们对抵押品再次稀缺的担忧——毕竟,正是欧洲央行放弃了对政府存款0%的薪酬上限,才有必要在2022年应对严重的扭曲,当时欧洲央行将政策利率上调至正水平。

德国央行早些时候曾表示希望恢复到0%的薪酬水平,但市场普遍预期,随著欧洲央行对薪酬上限的增量调整,薪酬水平将逐步恢复,而不是像我们现在看到的那样一次性削减345个基点。受影响的只有国内政府存款,这些存款目前约為500亿欧元,现在可能会重新进入市场购𧹒高质量的流动性抵押品。

昨日上午的影响反应是,Schatz资产互换扩大逾6个基点,接近80个基点,但这种影响已经部分消退。首先,政府存款从央行调整的最大部分已经过去,因為在疫情期间,仅德国央行(Bundesbank)的存款就达到了接近2500亿欧元的水平。毕竟,这些变化要到10月份才会生效,所以在那之前,抵押品最终会受到怎样的影响仍然存在不确定性。

外逃风险:德国央行的政府存款

资料来源: 欧洲央行、荷兰国际集团